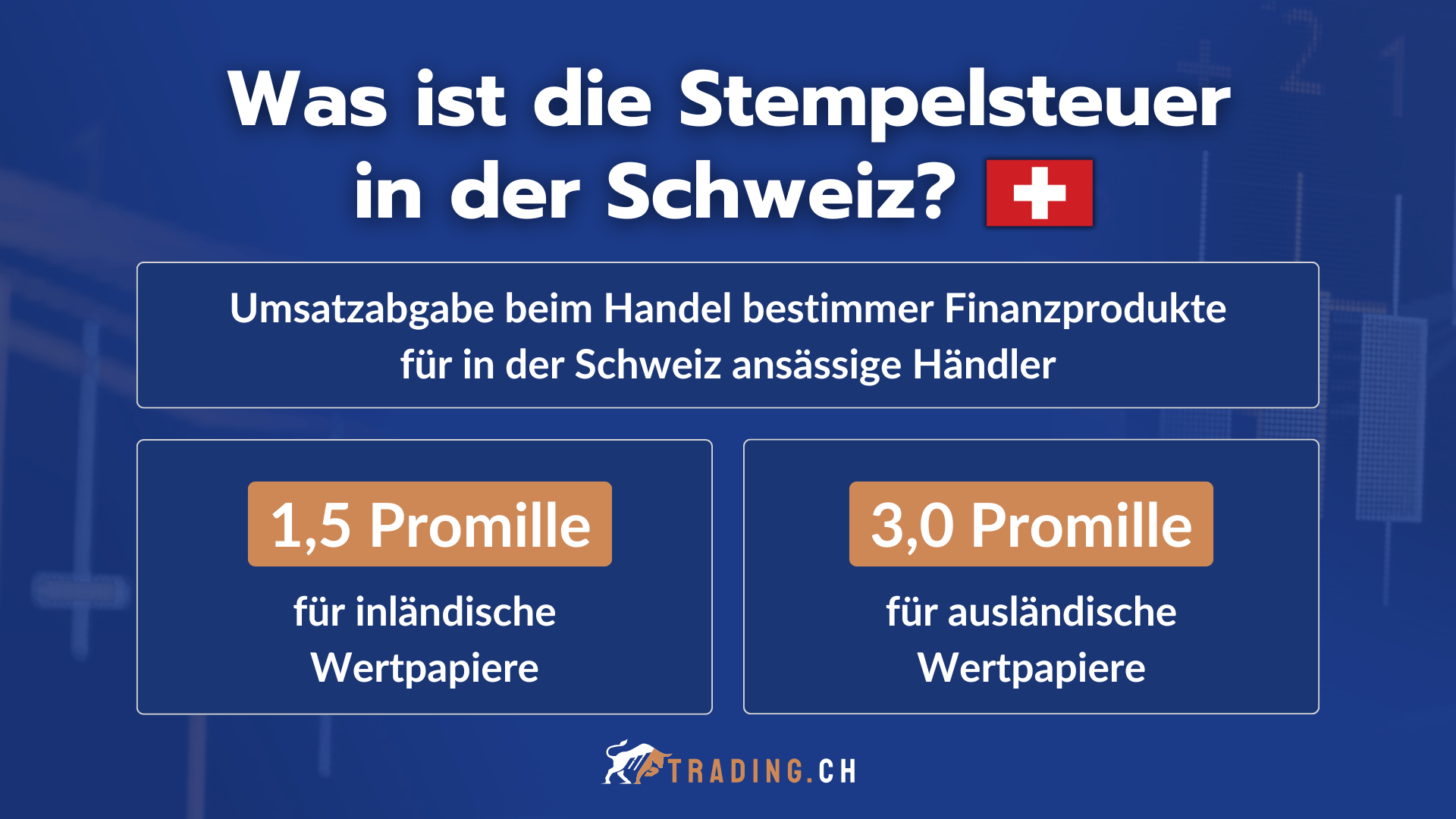

Bei der Schweizer Stempelsteuer handelt es sich um eine Steuer, die seitens der Eidgenössische Steuerverwaltung erhoben wird und vor allem bei Transaktionen mit Wertpapieren greift. Dies in Form einer Umsatzabgabe beim Kauf und Verkauf bestimmter Finanzprodukte. Die Stempelsteuer gibt es in drei Arten, und zwar als Umsatzabgabe, als Emissionsabgabe sowie als Abgabe auf Versicherungsprämien.

Das Wichtigste in Kürze:

- Betroffen von der Stempelsteuer in der Schweiz als Umsatzabgabe sind Kapitalanleger und Trader, wenn ein in der Schweiz ansässiger Wertpapierhändler beteiligt ist.

- Die Stempelsteuer in der Schweiz wird in drei Arten unterteilt, nämlich die Emissionsabgabe, die Umsatzaufgabe sowie die Angabe auf Versicherungsprämien. Für durchschnittliche Schweizer Trader ist jedoch ausschliesslich die Umsatzabgabe relevant.

- Die Höhe der Umsatzabgabe beträgt 1,5 Promille für inländische und 3,0 Promille für ausländische Wertpapiere, von der Anleger die Hälfte tragen.

Welche Arten von Stempelsteuer gibt es in der Schweiz?

Wie in der Einleitung kurz erwähnt, lässt sich die Stempelsteuer in der Schweiz in drei verschiedene Varianten unterteilen:

Arten der Stempelsteuer

- Emissionsabgabe

- Umsatzabgabe

- Versicherungsstempel bzw. Abgabe auf Versicherungsprämien

1. Emissionsabgabe

Bei der Emissionsabgabe handelt es sich um eine Trading Steuer, die auf Einlagen in das Eigenkapital bei Kapitalgesellschaften erhoben wird, die ihren Geschäftssitz in der Schweiz haben. Derartige Kapitaleinlagen sind der Emissionsabgabe unterlegen, falls diese vom Anteilsinhaber selbst stammen. Die Emissionsabgabe beläuft sich auf ein Prozent und fliesst an den Bund, sollte eine Gesellschaft aus der Schweiz folgende Wertpapiere emittieren:

- Stammanteile

- Neue Aktien

- Genussscheine

- Genossenschaftsanteile

- Partizipationsscheine

Allerdings fällt die Emissionsabgabe ausschliesslich unter der Voraussetzung an, dass der Wert der neu emittierten Anteile mehr als eine Million Franken beträgt. In dem Fall wird eine Emissionsabgabe in Höhe von einem Prozent auf Grundlage des Verkehrswertes der Kapitalanlage berechnet.

2. Umsatzabgabe

Die zweite Art von Stempelsteuer in der Schweiz ist die sogenannte Umsatzabgabe. Das ist gleichzeitig die Variante, die für Anleger und Trader relevant ist. Erhoben wird die Umsatzabgabe immer dann, wenn Käufe oder Verkäufe von in- bzw. ausländischen Wertpapieren stattfinden, und zwar von im Inland ansässigen Effektenhändlern.

Die Pflicht zur Abgabe hat der inländische Wertpapierhändler, der zum Beispiel als Vertragspartei oder alternativ als Vermittler an den entsprechenden Wertpapiergeschäften beteiligt ist. Je nachdem, ob es sich um in- oder ausländische Wertpapiere handelt, beläuft sich die Umsatzabgabe auf:

- 1,5 Promille für inländische Wertpapiere

- 3,0 Promille für ausländische Wertpapiere

3. Abgabe auf Versicherungsprämie

Die dritte Form der Schweizer Stempelsteuer ist der Versicherungstempel, offiziell als „Abgabe auf Versicherungsprämien“ bezeichnet. Allerdings fällt diese Abgabe nicht auf alle Versicherungen mit den entsprechenden Beiträgen an, sondern in erster Linie bei:

- Haftpflichtversicherungen

- Feuerversicherungen

- Kaskoversicherungen

- Hausratversicherungen

Grundlage für die Berechnung ist die jeweilige Versicherungsprämie, wobei sich die Abgabe auf meistens fünf Prozent beläuft. Lediglich unter der Voraussetzung, dass es sich um rückkaufsfähige Lebensversicherungen handelt, die mit einer sogenannten Einmalprämie finanziert werden, gilt ein verminderter Abgabesatz in Höhe von 2,5 Prozent.

Die Abgabepflicht hat in diesem Fall normalerweise der im Inland ansässige Versicherer. Allerdings leitet dieser die Abgabe indirekt meistens an seine Kunden weiter, sodass im Prinzip die Versicherungsnehmer für die Abgabe aufkommen. Für einige Versicherungen greift die Abgabe nicht, wie zum Beispiel auf Kranken-, Unfall- und Arbeitslosenversicherungen.

Was sind Beispiele für die Stempelsteuer in der Schweiz?

Im folgenden Beispiel möchten wir Ihnen verdeutlichen, mit welchen Beträgen Sie ungefähr rechnen müssen, wenn Sie beispielsweise über einen Schweizer Broker wie Swissquote bestimmte Anlageprodukte handeln, die mit der Stempelsteuer belegt sind.

Wir gehen davon aus, dass Sie monatlich im Durchschnitt Aktien im Gegenwert von 10.000 Franken handeln. Davon entfallen 3.000 Franken auf Schweizer Aktien sowie 7.000 Franken auf Aktienwerte aus dem Ausland, also zum Beispiel aus Deutschland oder den Vereinigten Staaten. Sie berechnen nun im ersten Schritt, welchen Betrag Sie pro Monat an Stempelsteuer (Umsatzabgabe) zahlen müssen:

- 3.000 Franken * 0,75 Promille = 2,25 Franken

- 7.000 Franken * 1,50 Promille = 10,50 Franken

Zusammen zahlen Sie demnach im Monat durchschnittlich knapp 13 Franken an Umsatzabgabe. Wenn Sie nun wissen möchten, was Sie bei diesen Durchschnittswerten pro Jahr an Stempelsteuer zu zahlen haben, multiplizieren Sie das Gesamtergebnis einfach mit zwölf.

Sie würden somit im Beispiel pro Jahr mit einer Umsatzabgabe als Art der Stempelsteuer in der Schweiz in Höhe von 156 Franken belastet, dies jedoch bei einem Jahresumsatz von immerhin 120.000 Franken.

Fazit – Für Schweizer Trader hat die Stempelsteuer einen eher geringen Einfluss auf den Gewinn

Grundsätzlich erkenne Sie, dass die Schweizer Stempelsteuer für einen durchschnittlichen Schweizer Trader zwar nicht komplett zu vernachlässigen ist, jedoch einen eher geringeren Einfluss auf Ihren Gewinn mit den Transaktionen haben dürfte.

Eine legale Möglichkeit, um die Stempelsteuer komplett zu vermeiden wäre ausserdem der Handel mit CFD-Produkten anstelle der eigentlichen Assets. Dabei fällt keine Stempelsteuer an, da Sie lediglich auf die Kursentwicklungen spekulieren, jedoch die Assets selbst nicht kaufen oder verkaufen.

FAQ – Oft gestellte Fragen zur Stempelsteuer in der Schweiz

Wann wurde die Stempelsteuer eingeführt?

Das Schweizer Bundesgesetz über die Stempelabgaben wurde, trat am 27. Juni 1973 in Kraft. Seit 1. März 2012 wird sie nicht mehr auf die Emission von Obligationen und Geldmarktpapieren erhoben, die im Rahmen eines gesetzgeberischen Ansatzes zur Lösung der Too-big-to-fail-Problematik von der Besteuerung ausgenommen wurden.

Welche Wertpapiere unterliegen der Stempelsteuer?

Für Anleger und Trader in der Schweiz unterlegen folgende Assets der Stempelsteuer:

– Aktien

– Anteilsscheine von Genossenschaften

– Genussscheine

– Obligationen

– Anteile von Anlagefonds

Welche Form der Stempelsteuer ist für Schweizer Anleger relevant?

Für Trader und Anleger aus der Schweiz ist vor allem die Umsatzabgabe relevant. Die Pflicht zur Abgabe hat der inländische Wertpapierhändler und der Steuersatz beträgt 1,5 Promille für inländische Wertpapiere und 3,0 Promille für ausländische Wertpapiere.