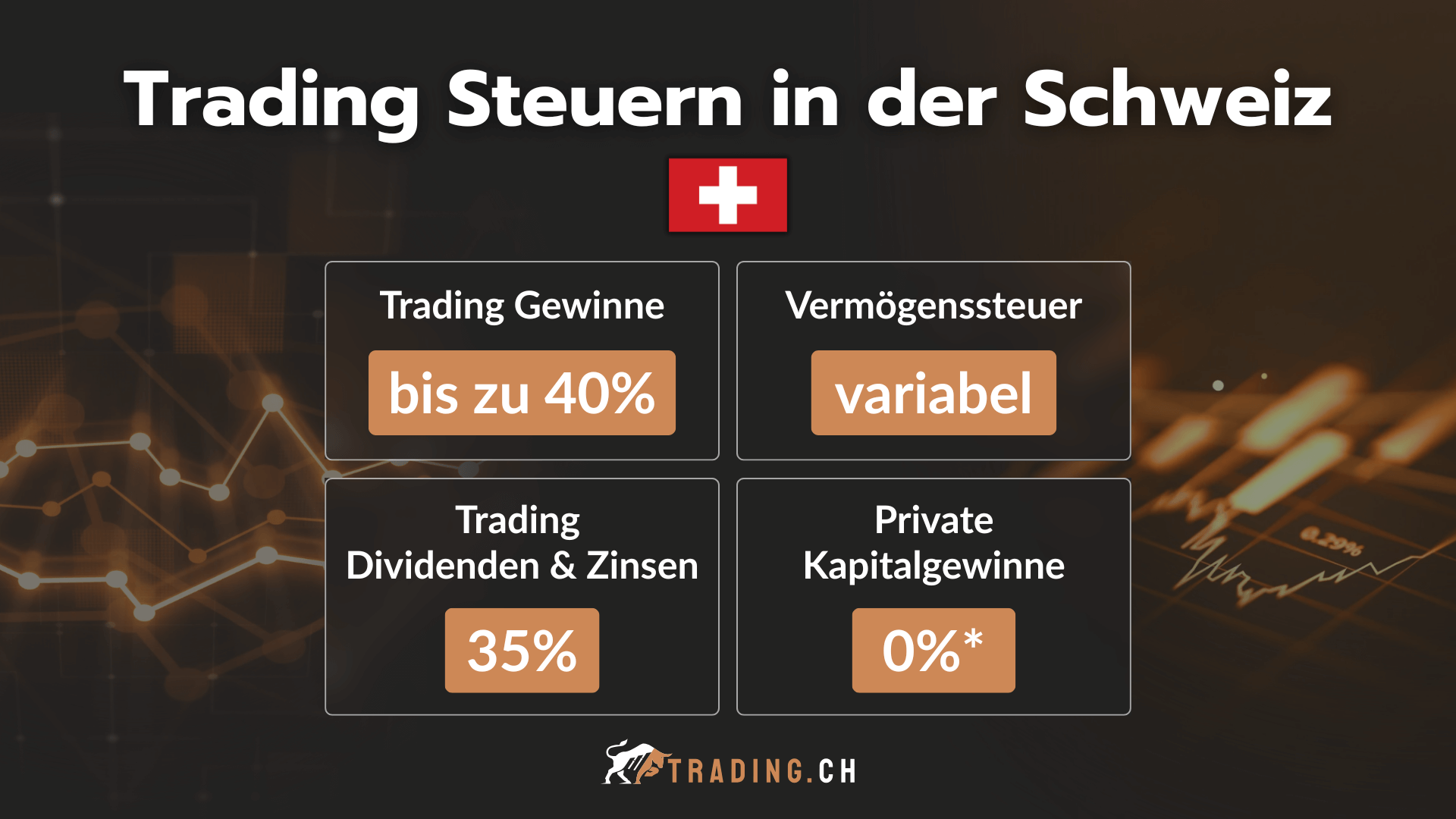

In der Schweiz sind Kapitalgewinne aus dem Trading für Privatpersonen in der Regel steuerfrei, solange bestimmte Kriterien erfüllt sind. Bei einer Einstufung als gewerbsmäßiger Händler können jedoch Einkommenssteuersätze von bis zu 40% anfallen. Dividenden und Zinsen sind hingegen immer steuerpflichtig und unterliegen der Einkommenssteuer, die je nach Kanton und Einkommen zwischen 0% und 40% variieren kann.

Eine weitere wichtige Steuer ist die Verrechnungssteuer, die auf Dividenden, Zinsen und gewisse andere Erträge mit 35% erhoben wird. Diese kann jedoch unter bestimmten Voraussetzungen zurückgefordert werden. Für professionelle Trader kann zudem die Mehrwertsteuer relevant sein, die bei Dienstleistungen anfällt und dessen Normalsatz 8.1% beträgt.

Das Wichtigste im Überblick

- Die Höhe der Steuersätze und exakten Regelungen variieren in der Schweiz von Kanton zu Kanton.

- Eine sorgfältige Aufzeichnung der Trading-Aktivitäten ist unerlässlich. Dies betrifft vor allem Verluste und den Handel bei ausländischen Brokern.

- Viele Kantone bieten elektronische Systeme zur Einreichung der Steuererklärung an (z. B. eTax). Diese Systeme leiten den Benutzer durch die relevanten Formulare.

- Regelmäßige Abstimmung mit einem Steuerberater hilft dabei, die optimale Steuerersparnis rauszuholen und die gesetzlichen Vorschriften einzuhalten.

In diesem Ratgeber erklären wir die verschiedenen steuerlichen Regelungen detailliert, geben praktische Tipps zur Steueroptimierung und beantworten häufige Fragen rund um das Thema Trading und Steuern in der Schweiz. So sind Sie bestens informiert und können Ihre Trading-Gewinne optimal verwalten.

Welche Steuern fallen beim Trading in der Schweiz an?

1. Kapitalgewinnsteuer

In der Schweiz unterliegen versteuerbare Kapitalgewinne, die aus dem Trading resultieren, in der Regel nicht der Einkommenssteuer. Stattdessen werden sie als Kapitalgewinn besteuert. Dies bedeutet, dass Gewinne, die aus dem Verkauf von Wertpapieren erzielt werden, nicht dem progressiven Einkommenssteuersatz unterliegen, sondern einem separaten Steuersatz für Kapitalgewinne.

Die Kapitalgewinnsteuer wird auf Bundesebene erhoben, wobei die genauen Steuersätze je nach Kanton variieren können. Es ist wichtig, die individuellen Steuersätze des entsprechenden Kantons zu überprüfen, da sie unterschiedlich sein können.

2. Vermögenssteuer

Zusätzlich zur Kapitalgewinnsteuer müssen Trader in der Schweiz auch Vermögenssteuern entrichten. Die Vermögenssteuer wird auf das Gesamtvermögen einer Person erhoben, einschließlich aller Finanzanlagen wie Aktien, Anleihen und Bargeld.

Die Höhe der Vermögenssteuer variiert ebenfalls je nach Kanton und wird in der Regel als Prozentsatz des steuerbaren Vermögens berechnet. Es ist wichtig zu beachten, dass nicht alle Vermögenswerte der Vermögenssteuer unterliegen und bestimmte Ausnahmen gelten können. Einen groben Überblick zur Höhe der Vermögenssteuer nach Kanton finden Sie nachfolgend.

3. Andere Steuern

- Quellensteuer: Wenn Trader Dividenden aus Schweizer Wertpapieren erhalten, wird in der Regel eine Quellensteuer einbehalten. Die Höhe dieser Steuer kann je nach Abkommen zwischen der Schweiz und dem Wohnsitzland des Traders variieren. Es ist ratsam, sich über die spezifischen Steuersätze und Abkommen zu informieren.

- Steuern auf Zinsen und Dividenden: Zinsen und Dividenden, die aus Wertpapieren erzielt werden, unterliegen ebenfalls der Besteuerung. Die genauen Steuersätze können je nach Art der Wertpapiere und dem Wohnsitz des Traders variieren.

- Kirchensteuer und Solidaritätszuschlag: In einigen Kantonen kann es Kirchensteuern geben, die von der Religionszugehörigkeit des Traders abhängen. Darüber hinaus kann ein Solidaritätszuschlag erhoben werden, um bestimmte soziale Programme zu finanzieren.

Es ist wichtig, dass Trader sich mit einem Steuerberater oder einer Finanzbehörde in Verbindung setzen, um eine genaue und aktuelle Beratung zu erhalten.

Wie werden Steuern im Trading berechnet? – (Beispiel)

In der Schweiz unterliegen die Steuern auf Trading-Gewinne und -Einkommen den Kapitalertragssteuern. Die genaue Berechnung kann je nach Kanton variieren, da jeder Kanton seine eigenen Steuersätze hat. Normalerweise werden Kapitalerträge zu Ihrem steuerpflichtigen Einkommen hinzugerechnet und entsprechend dem progressiven Steuersatz des Kantons besteuert.

Hier ist ein Beispiel für die Berechnung der Kapitalertragssteuer für einen fiktiven Trader in Zürich. Wir gehen davon aus, dass sein Einkommen aus dem Trading bei 100’000 CHF liegt und rechnen mit einem Kapitalertragssteuersatz von 20%.

Beispielrechnung:

- Einkommen aus Trading: 100’000 CHF

- Kapitalertragssteuersatz in Zürich: 20%

- Der Trader würde also 20’000 CHF Kapitalertragssteuer zahlen.

Für eine verbindliche Steuerberechnung wenden Sie sich an den Steuerberater Ihres Vertrauens.

Wie funktioniert die Verlustrechnung bei Steuern in der Schweiz?

Verluste im privaten Trading

Für Privatpersonen sind Kapitalgewinne in der Schweiz steuerfrei, weshalb auch Verluste aus privaten Wertpapiergeschäften nicht abziehbar sind. Eine Ausnahme besteht nur, wenn der Trader als professioneller Wertpapierhändler eingestuft wird.

Die Einstufung als professioneller Wertpapierhändler erfolgt nach den Richtlinien der Eidgenössischen Steuerverwaltung (ESTV), basierend auf Kriterien wie der Häufigkeit der Transaktionen, dem Einsatz von Fremdkapital und dem Arbeitsaufwand.

Verlustverrechnung für professionelle Trader

Professionelle Trader müssen Gewinne versteuern, können aber auch Verluste steuerlich geltend machen. Verluste können mit Gewinnen aus dem gleichen Steuerjahr verrechnet werden. Zudem können Verluste bis zu sieben Jahre rückgetragen und mit künftigen Gewinnen verrechnet werden.

Gesetzliche Grundlage

Die Verlustverrechnung ist im Bundesgesetz über die direkte Bundessteuer (DBG) geregelt, insbesondere in Artikel 31:

„Verluste aus sieben der Steuerperiode vorangegangenen Geschäftsjahren, die in dieser Zeit nicht verrechnet werden konnten, können vom Einkommen der Steuerperiode abgezogen werden, sofern die Steuerpflicht während dieser Zeit ununterbrochen bestanden hat.“

Art. 31 Abs. 1 DBG

Wann werden Steuern fällig?

Grundprinzip der Besteuerung von Trading-Gewinnen

In der Schweiz werden Kapitalgewinne und -verluste unterschiedlich behandelt, je nachdem, ob der Trader als privater oder professioneller Händler agiert. Grundsätzlich sind private Kapitalgewinne steuerfrei und private Kapitalverluste nicht abziehbar. Für professionelle Trader hingegen sind Gewinne steuerpflichtig und Verluste abziehbar.

Besteuerung bei Auszahlung: Eine missverständliche Vorstellung

Es gibt oft Missverständnisse darüber, ob Trading-Gewinne erst bei der Auszahlung besteuert werden können. In der Schweiz ist dies in der Regel nicht der Fall. Gewinne und Verluste aus Wertpapiergeschäften werden nicht erst bei Auszahlung, sondern in dem Steuerjahr besteuert, in dem sie realisiert werden.

Der Begriff „Realisation“ ist entscheidend. Gewinne und Verluste gelten als realisiert, sobald die entsprechenden Transaktionen abgeschlossen sind, das heißt, wenn Wertpapiere verkauft oder gekauft wurden und nicht erst, wenn das Geld aus dem Trading-Konto auf ein persönliches Bankkonto transferiert wird.

Gesetzliche Grundlage

Die relevante Gesetzgebung findet sich im Bundesgesetz über die direkte Bundessteuer (DBG):

„Alle wiederkehrenden und einmaligen Einkünfte sind steuerbar, gleichgültig, unter welchem Rechtstitel sie zufliessen.“

Art. 16 Abs. 1 DBG

Diese Regelung bedeutet, dass die Einkünfte aus dem Trading in dem Jahr versteuert werden müssen, in dem sie tatsächlich erzielt werden, unabhängig davon, ob sie auf das Bankkonto des Traders ausgezahlt wurden oder nicht.

Lassen sich die Steuern direkt beim Trading Broker abführen?

In der Schweiz ist die Abführung der Steuer direkt beim Broker in der Regel nicht der Fall. Schweizer Broker führen keine direkten Steuerabzüge auf Kapitalgewinne durch, da diese für Privatpersonen steuerfrei sind. Auch bei der Einkommenssteuer müssen Trader ihre Erträge selbst in der Steuererklärung angeben und die entsprechenden Steuern entrichten.

Anders verhält es sich bei der Verrechnungssteuer: Diese wird direkt an der Quelle erhoben. Das bedeutet, dass Dividenden und Zinsen, die der Verrechnungssteuer unterliegen, bereits beim Broker mit 35% besteuert werden. Dieser Betrag kann jedoch unter bestimmten Voraussetzungen über die Steuererklärung zurückgefordert werden.

Für gewerbliche Trader oder solche, die bei ausländischen Brokern handeln, ist es wichtig, die steuerlichen Regelungen des jeweiligen Landes zu beachten und gegebenenfalls die anfallenden Steuern dort zu begleichen.

Welche Steuerpflicht gilt für Trader?

In der Schweiz müssen Trader ihre Einkünfte aus Trading-Aktivitäten selbst in ihrer jährlichen Steuererklärung angeben. Dies gilt sowohl für private Trader, die in der Regel von der Kapitalgewinnsteuer befreit sind, als auch für professionelle Trader, die ihre Gewinne versteuern müssen.

Rolle der Broker

Broker in der Schweiz führen keine automatische Steuerabzüge auf Kapitalgewinne durch. Sie stellen den Tradern jedoch die notwendigen Unterlagen zur Verfügung, die für die Steuererklärung benötigt werden. Dazu gehören Jahresendbescheinigungen, Kontoauszüge und Transaktionsübersichten.

Eigenverantwortung der Trader

Trader müssen ihre steuerpflichtigen Einkünfte selbst berechnen und in der Steuererklärung angeben. Dazu gehört:

- Gewinne und Verluste: Die Differenz zwischen den Kauf- und Verkaufspreisen der Wertpapiere.

- Dividenden und Zinsen: Diese sind steuerpflichtig und müssen ebenfalls angegeben werden.

Professionelle Trader

Professionelle Trader, die als solche eingestuft werden, müssen ihre gesamten Trading-Einkünfte als Einkommen versteuern. Dies beinhaltet:

- Kapitalgewinne: Diese sind steuerpflichtig.

- Verluste: Diese können mit den Gewinnen verrechnet werden.

Wie verhält es sich mit Steuern bei ausländischen Brokern?

Grundsätze der Besteuerung

Einkünfte aus Trading-Aktivitäten bei ausländischen Brokern unterliegen den gleichen steuerlichen Regelungen wie Einkünfte bei inländischen Brokern. Das bedeutet, dass sowohl Gewinne als auch Verluste in der jährlichen Steuererklärung angegeben werden müssen.

Steuerpflicht und Deklaration

Trader müssen alle Einkünfte aus ihren Trading-Aktivitäten, unabhängig vom Sitz des Brokers, in ihrer Schweizer Steuererklärung angeben. Dies umfasst, Kapitalgewinne Dividenden und Zinsen. Diese sind steuerpflichtig und müssen in der Steuererklärung deklariert werden.

Dokumentation und Nachweise

Da ausländische Broker in der Regel keine automatischen Steuerberichte an die Schweizer Steuerbehörden senden, ist es besonders wichtig, dass Trader selbst für eine vollständige und korrekte Dokumentation sorgen. Dazu gehören Transaktionsübersichten, Jahresendbescheinigungen, Kontoauszüge und Nachweise zur Quellensteuer und Rückforderungen.

Doppelbesteuerungsabkommen (DBA):

Die Schweiz hat mit vielen Ländern DBA abgeschlossen, die eine Rückforderung oder Anrechnung der Quellensteuer ermöglichen.

Beispiel

- Ein Trader erhält Dividenden von einem US-amerikanischen Unternehmen über einen ausländischen Broker.

- Die USA erheben eine Quellensteuer von 30%.

- Aufgrund des DBA zwischen der Schweiz und den USA kann der Trader die Quellensteuer auf 15 % reduzieren und den Rest im Rahmen der Schweizer Steuererklärung geltend machen.

Für verbindliche Auskünfte wenden Sie sich bestenfalls an den Steuerberater Ihres Vertrauens.

Wie gibt man Trading Einkünften in der Schweizer Steuererklärung an?

In der Schweiz müssen Trader ihre Einkünfte aus Trading-Aktivitäten in der jährlichen Steuererklärung korrekt angeben. Hier sind die konkreten Schritte und Punkte der Steuererklärung, die dafür relevant sind.

Allgemeine Angaben

Zunächst müssen allgemeine persönliche Daten in der Steuererklärung angegeben werden, darunter:

- Name und Adresse

- Zivilstand

- Wohnsitzgemeinde

- Steuerperiode

- Steueridentifikationsnummer

Vermögenserklärung

Unter Wertschriftenverzeichnis (Formular „Wertschriften- und Guthabenverzeichnis“) müssen alle Vermögenswerte, darunter auch Wertpapiere, angegeben werden.

- Wertschriften: Hier werden alle Aktien, Anleihen, Fondsanteile und andere Wertpapiere aufgelistet.

- Buchwerte per 31.12.: Der Wert der Wertpapiere am Ende des Steuerjahres.

- Erträge aus Wertschriften: Dividenden und Zinsen, die im Steuerjahr erzielt wurden.

Einkommensdeklaration

Für professionelle Trader oder wenn der Trader als solcher eingestuft wird, müssen die Trading-Gewinne und -Verluste im Formular „Selbständigerwerbende“ oder in der „Einkommensdeklaration“ angegeben werden.

- Gewinne aus Wertpapierhandel: Der Nettogewinn (Gewinn nach Abzug der Verluste).

- Verluste aus Wertpapierhandel: Diese können mit den Gewinnen verrechnet werden.

Kapitalerträge

Erträge aus Kapitalvermögen, wie Dividenden und Zinsen, müssen ebenfalls deklariert werden. Dies geschieht in der Regel im Wertschriftenverzeichnis und in der Einkommensdeklaration.

- Dividenden: Gesamtsumme der im Steuerjahr erhaltenen Dividenden.

- Zinsen: Gesamtsumme der im Steuerjahr erhaltenen Zinsen.

Rückforderung der ausländischen Quellensteuer

Falls ausländische Quellensteuern angefallen sind, können diese unter „Anrechnung ausländischer Quellensteuer“ geltend gemacht werden. Dies erfordert:

- Nachweis der ausländischen Quellensteuer: Bescheinigungen der ausländischen Finanzbehörden oder des Brokers.

- Doppelbesteuerungsabkommen (DBA): Die relevanten DBA-Regelungen zwischen der Schweiz und dem entsprechenden Land.

Weitere Formulare und Belege

Weitere hilfreise Formulare und Belege die Sie bereitshalten sollten sind folgende:

- Kontobelege und Transaktionsübersichten: Bereithalten für eventuelle Nachfragen der Steuerbehörde.

- Jahresendbescheinigungen der Broker: Enthalten eine Zusammenfassung der Handelsaktivitäten und erzielten Erträge.

Bedenken Sie auch, viele Kantone bieten elektronische Systeme zur Einreichung der Steuererklärung an (z. B. eTax). Diese Systeme leiten den Benutzer durch die relevanten Formulare und bieten Hilfestellung bei der Eingabe der Daten.

Welche Möglichkeiten zum Steuern Sparen beim Trading in der Schweiz gibt es?

Nutzung der steuerlichen Privilegien für Privatpersonen

Kapitalgewinne aus Wertpapierhandel: In der Schweiz sind Kapitalgewinne aus dem Verkauf von Wertpapieren für Privatpersonen in der Regel steuerfrei. Dies bedeutet, dass Gewinne aus dem Handel mit Aktien, Anleihen und anderen Wertpapieren nicht versteuert werden müssen. Daher ist es für viele Trader vorteilhaft, als private Trader zu agieren.

Vermeidung der Einstufung als professioneller Trader

Trader sollten darauf achten, nicht als professionelle Wertpapierhändler eingestuft zu werden, um die Steuerfreiheit von Kapitalgewinnen zu nutzen. Die Eidgenössische Steuerverwaltung (ESTV) legt bestimmte Kriterien fest, nach denen ein Trader als professionell eingestuft werden kann, darunter:

- Häufigkeit der Transaktionen

- Einsatz von Fremdkapital

- Systematische und planmäßige Vorgehensweise

- Haupt- oder Nebenerwerb

Trader können durch vorsichtige Planung und Begrenzung der Handelsaktivitäten verhindern, als professionell eingestuft zu werden.

Nutzung von Verlustverrechnung

Professionelle Trader können Verluste mit Gewinnen verrechnen. Um Steuern zu sparen, können sie gezielt Verluste realisieren, um diese mit zukünftigen Gewinnen zu verrechnen. Die Verlustverrechnung ist im Bundesgesetz über die direkte Bundessteuer (DBG) geregelt:

Art. 31 Abs. 1 DBG: „Verluste aus sieben der Steuerperiode vorangegangenen Geschäftsjahren, die in dieser Zeit nicht verrechnet werden konnten, können vom Einkommen der Steuerperiode abgezogen werden, sofern die Steuerpflicht während dieser Zeit ununterbrochen bestanden hat.“

Steuerfreie Dividenden

Einige Unternehmen in der Schweiz zahlen steuerfreie Dividenden, die aus Kapitaleinlagereserven stammen. Trader sollten nach solchen Aktien suchen und diese in ihr Portfolio aufnehmen, um von steuerfreien Erträgen zu profitieren.

Steuerlich optimierte Anlageprodukte

Einige Anlageprodukte sind steuerlich günstiger als andere. Beispielsweise können bestimmte strukturierte Produkte und ETFs (Exchange Traded Funds) steuerliche Vorteile bieten. Es ist wichtig, die steuerlichen Implikationen jedes Anlageprodukts zu verstehen und diese gezielt einzusetzen.

Internationale Steueroptimierung

Trader, die internationale Anlagen halten, können von Doppelbesteuerungsabkommen (DBA) profitieren, um ausländische Quellensteuern zu reduzieren oder zurückzufordern. Dies kann die effektive Steuerbelastung erheblich senken.

Nutzung der steuerfreien Beträge und Freibeträge

Die Schweizer Steuerbehörden gewähren verschiedene Freibeträge und Abzüge, die genutzt werden können, um das zu versteuernde Einkommen zu reduzieren. Dazu gehören beispielsweise:

- Berufsauslagen: Abzug von beruflichen Aufwendungen.

- Versicherungsprämien und Sparzinsen: Abzüge für Versicherungsprämien und Sparzinsen.

- Gesundheitskosten: Abzüge für Krankenkassenprämien und abgerechnete Gesundheitskosten.

- Mobilitätskosten: Pauschalabzüge für eigenes Fahrzeug oder Abonnement für öffentlichen Verkehr.

Regelmäßige Steuerberatung

Eine regelmäßige Konsultation mit einem Steuerberater kann helfen, alle steuerlichen Möglichkeiten optimal auszuschöpfen und rechtzeitig Anpassungen vorzunehmen. Ein Steuerberater kann auch über Änderungen in der Gesetzgebung informieren und entsprechende Strategien entwickeln.

Wie werden verschiedener Finanzprodukte in der Schweiz steuerlich behandelt?

Aktien

- Private Trader: Kapitalgewinne aus dem Handel mit Aktien sind für Privatpersonen steuerfrei. Dividenden hingegen sind steuerpflichtig und müssen in der Steuererklärung angegeben werden.

- Professionelle Trader: Gewinne aus dem Handel mit Aktien sind steuerpflichtig und müssen als Einkommen deklariert werden. Verluste können mit Gewinnen verrechnet werden.

Contracts for Difference (CFDs)

- Private Trader: Kapitalgewinne aus CFDs sind für Privatpersonen steuerfrei. Dividendenzahlungen, die als Teilerträge von CFDs erhalten werden, sind steuerpflichtig.

- Professionelle Trader: Gewinne aus CFDs sind steuerpflichtig. Verluste können mit Gewinnen verrechnet werden.

Futures

- Private Trader: Kapitalgewinne aus Futures sind für Privatpersonen steuerfrei. Da Futures oft als spekulative Instrumente betrachtet werden, kann eine hohe Handelsaktivität zur Einstufung als professioneller Trader führen.

- Professionelle Trader: Gewinne aus Futures sind steuerpflichtig und müssen als Einkommen deklariert werden. Verluste können mit Gewinnen verrechnet werden.

Exchange-Traded Funds (ETFs)

- Private Trader: Kapitalgewinne aus dem Verkauf von ETFs sind steuerfrei. Erträge aus ETFs (z.B. Ausschüttungen) sind steuerpflichtig.

- Professionelle Trader: Gewinne aus ETFs sind steuerpflichtig. Verluste können mit Gewinnen verrechnet werden.

Optionen

- Private Trader: Kapitalgewinne aus Optionen sind steuerfrei. Erträge aus dem Handel mit Optionen (zum Beispiel Prämien) sind steuerpflichtig.

- Professionelle Trader: Gewinne aus dem Handel mit Optionen sind steuerpflichtig. Verluste können mit Gewinnen verrechnet werden.

Zertifikate für Trader

- Private Trader: Kapitalgewinne aus Zertifikaten sind steuerfrei. Erträge aus Zertifikaten (z.B. Zinszahlungen) sind steuerpflichtig.

- Professionelle Trader: Gewinne aus Zertifikaten sind steuerpflichtig. Verluste können mit Gewinnen verrechnet werden.

Daytrading

- Private Trader: Kapitalgewinne aus Daytrading sind in der Regel steuerfrei. Aufgrund der hohen Frequenz und Spekulationscharakter des Daytradings besteht jedoch ein höheres Risiko, als professioneller Trader eingestuft zu werden.

- Professionelle Trader: Gewinne aus dem Daytrading sind steuerpflichtig und müssen als Einkommen deklariert werden. Verluste können mit Gewinnen verrechnet werden.

Leerverkäufe (Short Selling)

- Private Trader: Kapitalgewinne aus Leerverkäufen sind steuerfrei. Verluste sind nicht abziehbar.

- Professionelle Trader: Gewinne aus Leerverkäufen sind steuerpflichtig und müssen als Einkommen deklariert werden. Verluste können mit Gewinnen verrechnet werden.

Kryptowährungen

- Private Trader: Die Art und Weise wie Gewinne aus dem Handel mit Kryptowährungen in der Steuererklärung deklariert werden müssen kann sich von Kanton zu Kanton leicht unterscheiden. Grundsätzlich sind Kursgewinne aus Kryptowährungen jedoch steuerfrei.

- Professionelle Trader: Beim gewerbsmässigen Handel mit Kryptowährungen sind die Gewinne versteuerbar und Verluste steuerlich abzugsfähig. Die ESTV-Richtlinien zum gewerbsmässigem Wertschriftenhandel müssen sinngemäss herangezogen werden.

Trading in der Schweiz: Mehrwert eines Steuerberaters

Ein Steuerberater verfügt zum einen über umfassendes Fachwissen und Expertise im Steuerrecht, um individuelle steuerliche Situationen optimal zu gestalten. Insbesondere in der Schweiz, wo kantonale Unterschiede oft Potential zur Steuerersparnis bieten, ist die Expertise einer Steuerberatung von Vorteil.

Durch gezielte Planung und Strategien kann ein Steuerberater zum anderen dabei helfen, Steuern zu sparen und Steuerlasten zu minimieren.

Die Steuerberatung sorgt ebenfalls dafür, dass alle steuerlichen Pflichten erfüllt werden und unterstützt bei der Einhaltung gesetzlicher Vorschriften und Compliance. Er bietet darüber hinaus individuelle Beratung und maßgeschneiderte Lösungen für die steuerlichen Anliegen und Bedürfnisse seiner Mandanten.

Alles in allem entlastet ein Steuerberater durch die Übernahme steuerlicher Aufgaben und Verpflichtungen seine Mandanten und ermöglicht ihnen mehr Zeit für ihr Kerngeschäft. Ein Steuerberater ist somit ein wertvoller Partner für eine effektive und erfolgreiche Steuerplanung und -umsetzung.

FAQs – Meist gestellte Fragen zu Trading Steuern in der Schweiz:

Sind Kapitalgewinne aus dem Handel mit Aktien für Privatpersonen steuerpflichtig?

Nein, Kapitalgewinne aus dem Handel mit Aktien sind für Privatpersonen in der Schweiz in der Regel steuerfrei. Dividenden hingegen sind steuerpflichtig und müssen in der Steuererklärung angegeben werden.

Wie werden Erträge aus ETFs in der Schweiz besteuert?

Kapitalgewinne aus dem Verkauf von ETFs sind für Privatpersonen steuerfrei. Erträge aus ETFs sind jedoch steuerpflichtig und müssen in der Steuererklärung deklariert werden.

Was müssen professionelle Trader bei der Besteuerung ihrer Gewinne beachten?

Professionelle Trader müssen ihre Gewinne aus dem Handel mit Wertpapieren als Einkommen versteuern. Verluste können mit Gewinnen verrechnet werden. Hier ist sollte auf eine lückenlose Dokumentation geachtet werden.

Alles toll erklärt.

Jedoch wurde nirgends beschrieben, wie es aussieht mit den Tradern die Fremdkapital traden. Sprich, wir kriegen ein Konto mit 50 k drauf und kriegen dann, sagen wir zum Beispiel, 2.5 k in dem Monat, je nachdem wie unser Monat lief, dass würden noch sehr viel interessieren (Apex trader funding) zb ist ein solcher Anbieter.

Beim Prop Trading gilt dann der persönliche Steuersatz. Prop Trading wird mit Demokonten durchgeführt und es sind keine Kapitalerträge. Beim Prop Trading wäre es also so als würdest du für die Firma arbeiten. LG

Hallo Res,

vielen Dank für den spannenden Artikel!

Es sieht so aus, als ob du dich sehr gut im Finanzbereich, vor allen in etwas spezifischeren Sektoren wie Optionen und Trading auskennt.

Daher wollte ich fragen, ob du vielleicht eine Empfehlung für einen Steuerberater hast, der sich auf das Thema Trading oder Optionsprämien spezialisiert hat?

Ich freue mich auf deine Rückmeldung.

Liebe Grüße

Sophie